Los últimos informes del Centro de Estadísticas Inmobiliarias (CEI) del Colegio Profesional de Inmobiliarios de Córdoba (CPI) revelan un escenario de fuerte presión sobre el mercado de alquileres.

Si bien el sector formal muestra signos de recuperación y mayor estabilidad contractual, los precios, los ajustes por inflación y la frecuencia trimestral de actualización están llevando al límite la capacidad de pago de familias y locatarios comerciales.

Crece la presión sobre los inquilinos

El Monitor de Actividad Inmobiliaria (octubre 2025) muestra que los valores de los nuevos contratos habitacionales aumentaron 22,9% en departamentos y 46,5% en casas, mientras que los locales comerciales subieron hasta 66,7% respecto al alquiler anterior.

En paralelo, el informe de Contratos (septiembre 2025) confirma que la mayoría de los acuerdos se actualizan por IPC (81,1 % en viviendas y 53,4 % en comercios), con ajustes cada tres meses.

“En la práctica, los alquileres suben más rápido de lo que mejoran los ingresos. El esfuerzo mensual de pago es cada vez más alto, sobre todo para los pequeños comercios y las familias de ingresos medios.”

Pago y vacancia: señales de tensión

Pese al contexto, el nivel de cumplimiento sigue siendo alto:

- 96,3 % de los inquilinos habitacionales pagó el alquiler completo.

- 92,1 % de los locatarios comerciales lo hizo en término.

Sin embargo, la vacancia muestra una tendencia preocupante:

- 8,3 % en el mercado habitacional.

- 4,8 % en el comercial.

Ambas categorías registran aumentos mensuales, lo que refleja mayor dificultad para absorber la oferta disponible.

🔹 “El IPC reemplazó definitivamente al ICL”

Los informes del CEI-CPI confirman el reemplazo casi total del ICL por el IPC como índice de ajuste.

“Los contratos se están reacomodando con más previsibilidad, pero la realidad económica hace que cada renovación sea un desafío. Hoy el principal problema no es la falta de oferta, sino la pérdida de capacidad de pago”, explicó Lucas Péndola, presidente del CPI.

El contrato de 24 meses se consolida como el formato predominante en todos los segmentos, lo que aporta estabilidad legal, pero no alcanza para compensar el impacto de los ajustes trimestrales.

🔹 Evolución de valores y oportunidades

Los datos del Sistema Estadístico Inmobiliario (noviembre 2025) marcan una estabilización nominal en los montos de alquiler ofrecidos:

- Nueva Córdoba: desde $540.000 (1D) a $950.000 (3D).

- Centro: desde $420.000 (1D) a $900.000 (3D).

- Primer anillo: desde $420.000 (1D) a $720.000 (3D).

Aun así, los precios siguen por encima del IPC (+22%) y del ICL (+28,8%) acumulados del año, lo que confirma que el costo real del alquiler crece más que la inflación.

Lectura estratégica

| Variable | Octubre (Monitor) | Septiembre (Contratos) | Lectura |

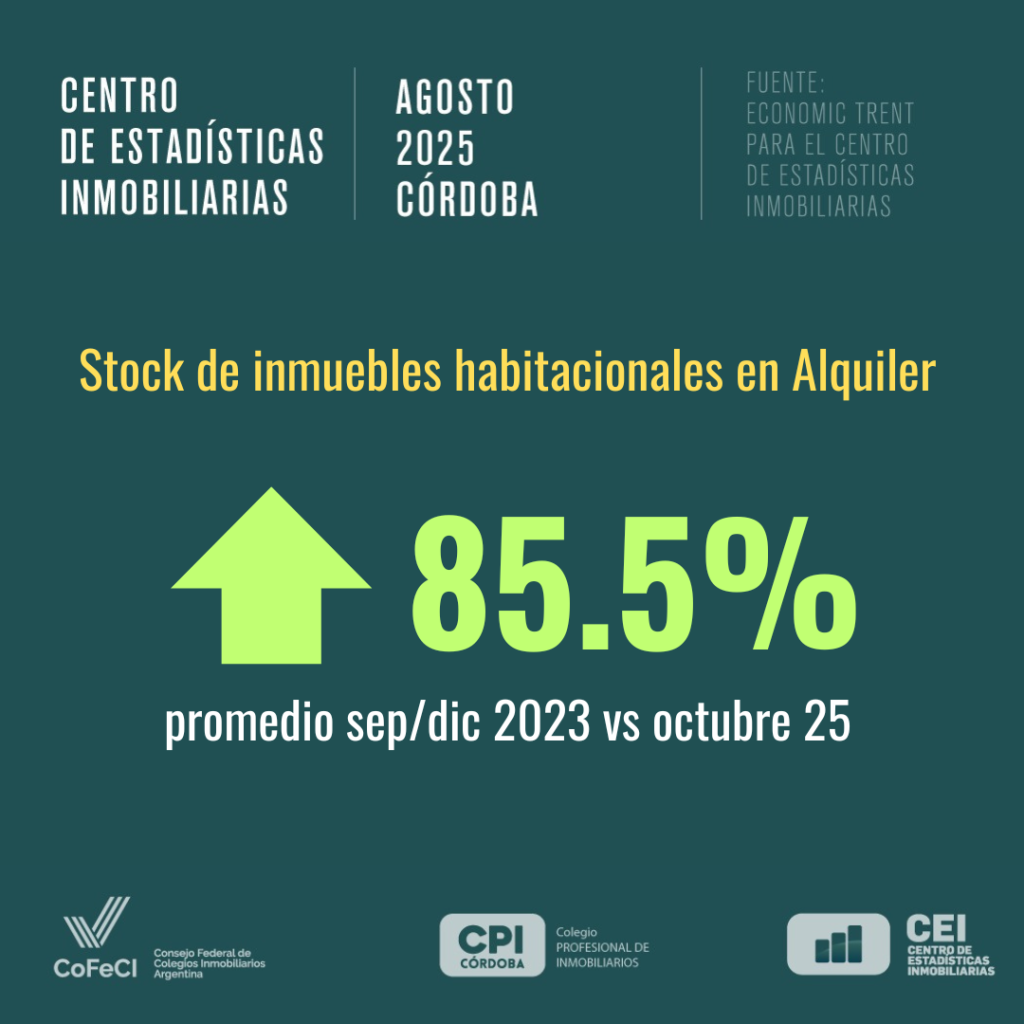

| Stock de alquileres | +85,5% vs. 2023 | – | El mercado formal se recompone con fuerza. |

| Cumplimiento de pago | +96% habitacional | – | Alta cobrabilidad, pero con esfuerzo creciente. |

| Vacancia | 8,3% habitacional | – | Sube tras meses de absorción. |

| Índices de actualización | – | 81% IPC / 19% ICL | El IPC se impone como referencia dominante. |

| Frecuencia de ajuste | – | 43% trimestral | Ajustes más frecuentes presionan ingresos. |

| Valor de nuevos contratos | +22% a +66% | – | Subas por encima del IPC e ICL. |

| Contratos comerciales | – | 91% a 24 meses | Fuerte tendencia a la previsibilidad bianual. |

Conclusión

“Estamos frente a un mercado que busca equilibrio, pero la coyuntura económica lo complica. Los contratos se formalizan, los mecanismos se transparentan, pero el bolsillo de los inquilinos —familiares o comerciales— está al límite”, concluyó Lucas Péndola.

“Nuestro objetivo como Colegio es seguir aportando datos reales para que las políticas públicas y las decisiones privadas se tomen con información, no con intuiciones.”